Proroga e novità dell'obbligo di assicurazione contro i rischi catastrofali

- lo Staff

- 7 apr 2025

- Tempo di lettura: 3 min

Circolare 24|2025

Reggio Emilia, 07/04/2025

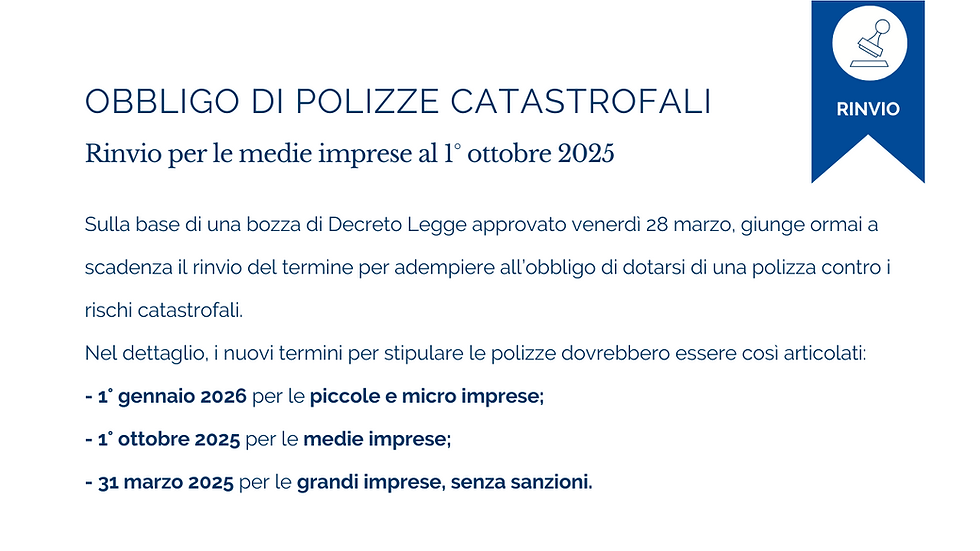

La scadenza dell’obbligo di stipulare polizze assicurative a protezione dei danni da calamità naturali ed eventi catastrofali, fissata al 31 marzo 2025, è stata prorogata dal DL. n. 39/2025.

I nuovi termini per stipulare le polizze sono così articolati:

31 dicembre 2025 per le piccole e microimprese;

1° ottobre 2025 per le medie imprese;

31 marzo 2025 per le grandi imprese, senza sanzioni se l’adempimento viene eseguito entro 90 giorni da tale data (quindi entro il 29 giugno 2025).

Dopo il rinvio dei termini, il MIMIT ha fornito le prime risposte ai dubbi più frequenti. E’ quindi utile riepilogare il nuovo adempimento, sulla base degli aggiornamenti giunti dal MIMIT.

1. Piccola, micro, media o grande impresa – Definizioni.

Il nuovo Decreto differenzia le nuove scadenze a seconda delle dimensioni delle imprese, differenziandole in piccole e micro, medie e grandi.

Per delimitare tali soglie dimensionali, il Decreto ricorre alle definizioni di cui alla Direttiva (UE) 2023/2775 che a sua volta modifica la Direttiva UE 2013/34.

Sulla base di tali Direttive, sono considerate micro, piccole, medie le imprese che non superano i limiti numerici di almeno due dei tre criteri seguenti e grandi quelle che superano almeno due di tali criteri:

Imprese | Totale attivo patrimoniale (euro) | Ricavi netti delle vendite e delle prestazioni (euro) | Numero medio dei dipendenti occupati durante l’esercizio |

Micro | 450.000 | 900.000 | 10 |

Piccole | 5.000.000 | 10.000.000 | 50 |

Medie | 25.000.000 | 50.000.000 | 250 |

Grandi | 25.000.000 | 50.000.000 | 250 |

2. Soggetti tenuti al nuovo obbligo.

L’obbligo di stipula riguarda le imprese (società o imprese individuali) con sede legale in Italia e quelle con sede legale all’estero e con una stabile organizzazione in Italia, tenute all’iscrizione nel Registro delle imprese ex art. 2188 del Codice Civile, indipendentemente dalla sezione a cui sono iscritte (ordinaria o meno).

Restano escluse solo le imprese agricole di cui all’art. 2135 C.C., per le quali opera il Fondo mutualistico nazionale per la copertura dei danni catastrofali meteoclimatici.

3. Beni da assicurare.

I contratti assicurativi devono essere stipulati a copertura dei danni ai beni di cui all’art. 2424, comma 1, sezione Attivo, voce B-II, numeri 1), 2) e 3) del Codice Civile, vale a dire:

terreni;

fabbricati;

impianti e macchinari;

attrezzature industriali e commerciali.

Sono esclusi dalla copertura assicurativa i beni immobili che risultino gravati da abuso edilizio o costruiti in carenza delle autorizzazioni previste ovvero gravati da abuso sorto successivamente alla data di costruzione

Inoltre, come chiarito dalle risposte MIMIT, i beni immobili in costruzione non sono soggetti all’obbligo assicurativo, in quanto sono iscritti all’articolo 2424, comma 1, sezione Attivo, voce B-II, numero 5) e quindi non rientrano fra elencati dalla norma istituitiva.

Le risposte MIMIT confermano anche che obbligo riguarda non solo i beni di proprietà, ma tutti quelli utilizzati a qualsiasi titolo nell’attività d’impresa, con esclusione di quelli già assistiti da una copertura assicurativa analoga, anche se stipulata da soggetti diversi dall’imprenditore che utilizza i beni.

L’obbligo riguarda quindi anche i beni sui quali non si vanti un diritto di proprietà, anche se utilizzati attraverso contratti di locazione o di leasing. Restano esclusi solo i beni già assistiti da una analoga copertura assicurativa, anche se stipulata da soggetti diversi dall’impresa che utilizza i beni.

Nel caso di imprese che non abbiano in proprietà o che non impieghino per la propria attività beni per i quali sorge l’obbligo assicurativo, queste restano escluse dall’obbligo di stipula dell’assicurazione.

Mentre le imprese individuali che svolgono la loro attività presso la propria abitazione sono tenute a stipulare una polizza per la porzione di edificio destinata all’attività dell’impresa.

Infine, è confermato che restano esclusi dall’obbligo di copertura assicurativa i veicoli iscritti al PRA, quindi nella sostanza tutti gli automezzi, e le merci.

4. L’obbligo assicurativo.

Le polizze devono essere destinate alla copertura di danni direttamente cagionati da calamità naturali ed eventi catastrofali che si verifichino sul territorio nazionale.

Queste le tipologie di danni da assicurare:

sismi;

alluvioni;

frane;

inondazioni e esondazioni.

La stipula dell’assicurazione è obbligatoria e in caso non venga stipulata viene previsto che se ne deve tener conto nell’assegnazione di contributi, sovvenzioni o agevolazioni di carattere finanziario a valere su risorse pubbliche, anche con riferimento a quelle previste in occasione di eventi calamitosi e catastrofali.

Pertanto, le imprese inadempienti potrebbero non accedere ad agevolazioni o contributi pubblici. Inoltre, qualora si verificasse uno degli eventi previsti dell’obbligo, le imprese non assicurate rischiano di dover fare fronte autonomamente ai danni subiti, con importanti ripercussioni sull’operatività della propria attività.

Infine, si segnala che l’obbligo assicurativo può essere assolto anche con l’adesione a polizze collettive.

A disposizione per ogni ulteriore approfondimento. Con i migliori saluti.

SCALABRINI CADOPPI & ASSOCIATI

Commenti